Il mercato delle agenzie di viaggi è dominato dalle solite sei macro-aggregazioni: Geo, Welcome, Uvet Travel Network, Bluvacanze, Gattinoni e Robintur. Lo scrivo da anni, l’ho ribadito pochi mesi fa: il resto fa tappezzeria. Dei magnifici sei, quattro godono di buona salute, uno (Bluvacanze) sta cercando la sua strada, il sesto non vive uno dei suoi migliori momenti. La diagnosi è del direttore generale Uvet Network SpA Andrea Gilardi, al Biz Travel Forum 2018: “Siamo un’azienda di successo, che è stata appannata per un breve periodo e ora torna a essere quello che era!”. Gilardi è sincero: “Quando sono arrivato, 50 giorni fa, non ho trovato corporate pride” e chiede alle agenzie: “Non dovete avere paura, il passato è passato, dobbiamo contare sul vostro aiuto”.

Primo, il “breve periodo” non è stato tanto breve, perché il declino della rete si fa risalire all’uscita dal Gruppo guidato da Luca Patanè di Fabio Candiani (sono passati 3 anni). Secondo, difficile trovare “corporate pride” quando la governance del network è stata, da allora, quantomeno confusa. Terzo, Gilardi non ha paura di chiedere pubblicamente scusa al trade, perché la sua uscita pubblica più famosa risale al 2014 ed è legata alla stessa invocazione, fatta però ad altre agenzie e in un altro ruolo.

Ci sono tre motivi per i quali conviene a tutti (competitor, agenzie, fornitori) che il “nuovo” Uvet Travel System funzioni. Primo, perché terminerà quella divisione delle spoglie che deprecavo per Valtur e altrettanto condanno quando mi viene detto, dal tal commerciale della concorrenza: “Eh, da Uvet ITN ne escono duecento, a fine anno, una ventina le abbiamo già prese noi”. Le agenzie vanno attratte da servizi e benefici, non da esaurimento dell’ossigeno erogato dalla casa madre. Secondo, visto che Uvet è ormai il secondo gruppo integrato verticalmente in Italia, se Alpitutto sta a Settemari / Amo il Mondo / Jump, Jumbo Tours sta a Made in Uvet, Voi Hotels sta a Uvet Hotel Company e Neos sta a Blue Panorama, non può non esserci un robusto competitor per Welcome e Geo. Più robusto, sotto alcuni aspetti, perché il driver non è la proprietà industriale (Alpitour e Costa, ma anche MSC per Bluvacanze), ma un’impresa che nasce come retail e nei servizi (vedi Uvet GBT) ha ancora il la sua attività “core”. Che poi si riesca a mettere a regime tutti gli attori è un altro discorso: io stesso esprimevo qualche perplessità ai tempi dell’acquisizione di Settemari. Terzo, perché delle ormai famose 1000 agenzie del Club di chi vende pacchetti in Italia, magari duecento o anche meno sono Uvet, e serviva un capitano, una rotta e una nave per accompagnarle nel burrascoso oceano della vendita di viaggi.

Network di agenzie? Contano solo quei cinque (o sei), il resto fa tappezzeria

Era il 2010 quando i network di agenzie raggiungevano la cifra monstre di 121: da allora la distribuzione turistica ha subito una rivoluzione, a cominciare dalle agenzie di viaggi, crollate da 12.500 a poco più di 8.000. Oggi le reti che contano (dal 2013 io le chiamo macro-aggregazioni) sono solo 5 (o 6): Geo Travel Network e Welcome Travel Group (condividendo la proprietà ne conto una), Uvet Travel Network / Uvet Retail, Gattinoni Mondo di Vacanze, Bluvacanze e Robintur. Tre sono integrate verticalmente (Geo, Welcome e Bluvacanze); una fa parte di una holding impegnata su molti fronti, tour-operating compreso (Uvet); una è l’espressione turistica di un gruppo leader della distribuzione organizzata (Robintur); una sola mantiene la struttura originale di rete generata dal basso (Gattinoni, la cui indipendenza è sempre rivendicata). Quante agenzie dipendono dalle 6 macro-aggregazioni? Se affermo il 90% delle agenzie che contano (sottolineo, non di TUTTE le agenzie, ma solo di quelle che muovono il mercato) non credo di essere smentito.

Certo, resistono le sparute reti indipendenti, che nel 2017 erano 16, tra le quali se ne contano diverse con una storia onorevole, da Marsupio a Frigerio Viaggi a Giramondo. Ma le 1.797 agenzie dichiarate da Geo ad aprile 2018 valgono quasi il doppio di tutte quelle riconducibili alle indipendenti. Non si vuole sminuire ruolo e attività di manager e imprese che coraggiosamente cercano di ritagliarsi un ruolo nel sempre meno affollato networking turistico italiano: ma, rispetto a solo tre o quattro anni fa, lo spazio concesso dalle 5 (o 6) macro-aggregazioni è sempre più esiguo. E non è detto che questo sia un bene per il mercato.

Luca Caraffini, bilancio dei sei anni di Geo Travel Network con Alpitour e Costa Crociere

Luca Caraffini, amm.re delegato di Geo Travel Network, la rete controllata da Alpitour e Costa Crociereconosce come pochi il mercato delle agenzie di viaggi. ospita un suo editoriale. “Sono trascorsi quasi 6 anni dall’ingresso di Alpitour e Costa Crociere nell’azionariato Geo, nel quale peraltro il sottoscritto e Dante Colitta hanno volutamente mantenuto una partecipazione. Oggi contiamo 1.600 agenzie e mai come ora siamo stati così completi e al centro di tutti i giochi. Su due tavoli: quello degli azionisti, che - dal 2011 a oggi - portano a casa risultati di crescita ben superiori alle medie di mercato. Solo con Alpitour, Geo ha praticamente raddoppiato le vendite che all’epoca erano prodotte dalle agenzie BravoNet e HP. In più, chiudiamo bilanci in nero, quindi la rete genera sia vendite che utili. Mi vien da sorridere quando sento dire che un nostro azionista avrebbe preferito non entrare nella distribuzione... Sul tavolo dei fornitori, facciamo contenti anche loro: per tanti t.o. siamo in contratto il network numero uno; senza fare l’elenco della spesa, sono nomi grossi, perché la fiducia ce la siamo guadagnata sul campo, coi numeri (veri). Parliamo di prodotto? Sono 29 anni che lavoro nel settore e non sono mai uscito da una riunione nella quale il commerciale non discuteva col prodotto, per la qualità di una struttura, per il prezzo, per gli impegni, per la concorrenza più aggressiva... Non esiste il prodotto facile o difficile da vendere, ma prodotti per alcuni e altri per certi clienti. L’offerta di Alpitour e Costa è cosi ampia che spazia da viaggi voyager a una mini crociera, da un Karambola a un SeaClub. Certo, è più facile vendere una crociera o un Villaggio Bravo, ma con Costa e Alpitour generiamo decine di milioni di euro di vendite, che non faremmo se non proponessimo tutto il loro portafoglio. In questo momento, di prodotto sul mercato ce n’è fin troppo, finisce che abbiamo in troppi la stessa cosa, per questo auspicherei scelte più convinte (a buon intenditor...). A prescindere dal fatto che Geo ne sia parte, ribadisco la mia fiducia nell’integrazione verticale, modello di business che in Italia reputo essere vincente. Con due azionisti cosi potenti disponiamo di progettualità internazionali, forza economica e una struttura senza eguali. Pensare di mettere in piedi un t.o., anche in white label, e farlo anche vendere comporta, tutto sommato, sforzi imponenti e costi maggiori. Alpitour e Costa dispongono di un portafoglio completo e selezionato, quello che manca lo prendiamo da altri fornitori, le 1.600 agenzie Geo vendono: è così che funziona.

L’inevitabile declino delle reti indipendenti? Prosegue, ma rallenta...

Se nel 2015 certificavo l’inevitabile declino delle reti indipendenti e nel 2016 ne annunciavo l’estinzione, nel 2017 devo - parzialmente - ricredermi. Il declino c’è, ma l’estinzione si allontana. Ecco numeri e dati a suffragio. Considero “rete indipendente” quella che non ha alcuna relazione (azionaria e/o commerciale) con le 5 macro-aggregazioni che dal 2013 si sono affermate sul mercato (Geo/Welcome Travel, Uvet, Gattinoni, Bluvacanze e Robintur), le cui agenzie vendono essenzialmente leisure e che dispongono di uno spazio accessibile al pubblico (su strada o al piano non fa più differenza, ma niente consulenti di viaggi da casa). Secondo questo criterio, i network indipendenti presenti oggi in Italia sono 16 (clicca qui per aprire la tabella) eccone l’elenco, in ordine decrescente per numero di agenzie affiliate: Marsupio Group, Fespit Turismo, Agenzia per Amica (Achille Lauro NeTravel), FreeTUR & Travel / Freenet Network, Enjoy - My Travel Network, GiraMondo Viaggi, Mister Holiday (Volonline), Frigerio Viaggi Network + GPT Gruppo Professione Turismo, Atlassib Italia, Viaggiatori e... (Idee per Viaggiare), CTS Travel, BeTravel by Blueteam Travel Group, CIVATURS, Sardinia Collection, Caesar Tour e Melagodo Viaggi. Si va dai primi della lista (230 agenzie Marsupio, oltre 100 Fespit e Achille Lauro) giù giù fino a chi ne affilia meno di 20 (gli ultimi tre). Totale: 1.089 agenzie a novembre 2017. A luglio 2016 ne contavo 1.113. Ergo, l’emorragia si è arrestata, anzi, in quanto a entrate/uscite le reti indipendenti fanno un po’ meglio delle 5 macro-aggregazioni. Cosa è successo negli ultimi 16 mesi? Star Travel Network by Valtur è uscita di scena. Italica Travelshop (ItalicaIntour + We Mondo + Si Travel Network) fa parte delle 420 Agenzie Network Partner di Geo. Ci sono tre new-entry: l’unica reale è Enjoy - My Travel Network di Silvio Paganini, perché Mister Holiday è uscita da Blunet / Bluvacanze e Caesar Tour (9 agenzie di proprietà del vulcanico Cesare Gerli) non era nell’elenco 2016. C’è un accordo commerciale appena sottoscritto, quello tra Frigerio Viaggi Network e GPT Gruppo Professione Turismo, che crea un polo di una sessantina di agenzie sull’asse brianzolo-varesino. Due reti fanno riferimento a t.o. nazionali (Mister Holiday e Viaggiatori e...). E poi ci sono network che vanno avanti per conto proprio, da anni, a dispetto di tutti: GiraMondo Viaggi e Freenet Network, per citare i più rappresentativi. Quanto contano 1.089 agenzie su circa 8.500 (in calo)? Il 13% scarso, non grande cosa. Ma tengono botta.

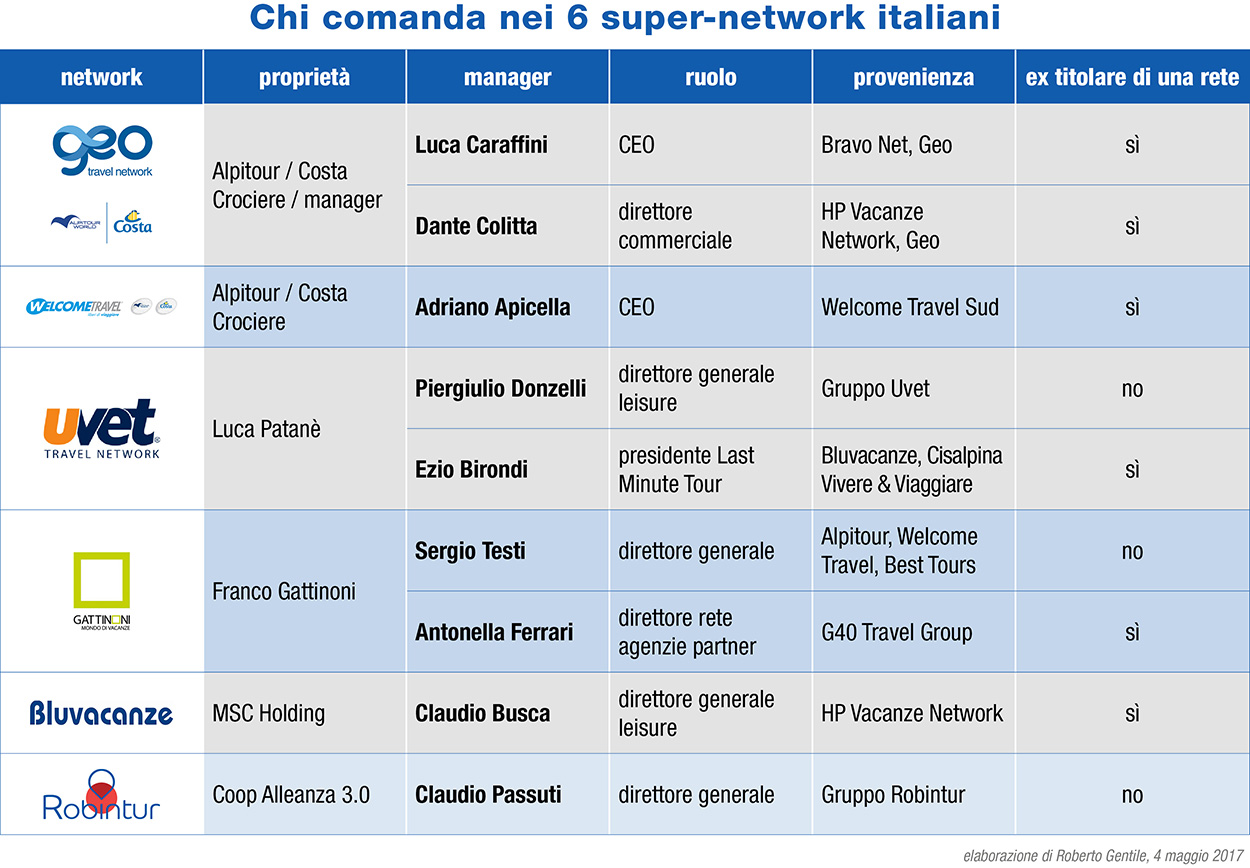

Chi comanda in un network? Tutti manager, nessun imprenditore, ecco perché

Oggi parliamo di reti (di comando). Prendiamo solo le 6 macro-aggregazioni, visto che ai network indipendenti resteranno le briciole e vediamo chi comanda. In Geo Travel Network il ticket formato da Luca Caraffini, CEO, e Dante Colitta, direttore commerciale. In Welcome Travel, Adriano Apicella è stato nominato CEO pochi mesi fa. In Uvet Travel Network un altro ticket, il dir. generale leisure Piergiulio Donzelli e il presidente Last Minute Tour Ezio Birondi. Sergio Testi è il direttore generale di Gattinoni Mondo di Vacanze, affiancato nella governance della rete da Antonella Ferrari. In Bluvacanze, Claudio Busca ha recentemente assunto il ruolo di direttore generale leisure. La “nuova” Robintur è affidata alle cure del direttore generale Claudio Passuti. Di questi 6 “super-network”, 4 sono integrati verticalmente, ovvero la proprietà non ha le agenzie di viaggi come “core-business” principale (Alpitour e Costa Crociere per Geo e Welcome, MSC Holding per Bluvacanze, Coop Alleanza 3.0 per Robintur). Ovvio che a gestire il retail siano stati chiamati manager esterni. Ma anche i due soli distributori “puri”, Luca Patanè di Uvet e Franco Gattinoni dell’omonimo Gruppo, sebbene si siano a lungo occupati personalmente delle proprie reti, ormai da tempo hanno preferito delegarne la gestione a manager. Primo punto, nessuna macro-aggregazione è gestita da colui - o coloro - che l’hanno fondata. Certo, si potrebbe obiettare che Luca Caraffini e Dante Colitta si occupano di una rete che hanno contribuito a fondare (rispettivamente BravoNet e HP Vacanze Network, confluite in Geo), idem per Antonella Ferrari e G40, e per Adriano Apicella, fondatore di Welcome Travel Sud. Ma è innegabile che le Geo, Gattinoni MdV e Welcome di oggi hanno ben poco a che spartire coi progetti che i 4 ex-imprenditori, ora manager, avviarono. Secondo, chi ha fondato network importanti, che hanno fatto la storia del retail turistico italiano, oggi non gestisce più reti. Qualche nome, ben noto agli addetti ai lavori: Enrico Scotti di Buon Viaggio Network e Sestante, Mario Malerba di ITN, Giambattista Merigo di BravoNet, i fratelli Manzini e i fratelli Dal Zilio di Bluvacanze. Succede invece che chi ha fondato un proprio network, oggi ne gestisca un altro: il caso più eclatante è quello di Claudio Busca, ex HP Vacanze Network, ma anche Ezio Birondi, che ha indelebilmente segnato il percorso di Bluvacanze. Conclusione: per gestire un business complesso come una rete formata da centinaia di agenzie bisogna conoscere il mestiere, e tutti i manager citati hanno esperienza e standing adeguati. Ma quando il gioco si fa duro, ovvero entrano in partita capitali ed economie di scala, allora non c’è imprenditore che tenga. Si abbandona la creatura al proprio destino, e si va a fare il manager per qualcun altro (se sei bravo e ti scelgono). La tabella qui accanto mostra appunto posizione e precedenti di chi davvero comanda nei network italiani, nell’anno domini 2017.

Luca Caraffini, amm.re delegato di Geo Travel Network, la

Luca Caraffini, amm.re delegato di Geo Travel Network, la

Se nel 2015 certificavo l’

Se nel 2015 certificavo l’